El ámbito tributario internacional ha experimentado una transformación en los últimos años, impulsada por la necesidad de simplificar y resolver disputas fiscales de manera más ágil y eficiente. En este contexto, los procedimientos amistosos han ganado terreno como una alternativa eficaz a los tradicionales métodos contenciosos, ofreciendo una solución más rápida y menos costosa para la resolución de conflictos entre países y contribuyentes. Este artículo analiza el auge de los procedimientos amistosos en el ámbito tributario internacional, sus características, ventajas y cómo están contribuyendo a la mejora del sistema fiscal global.

¿Qué Son los Procedimientos Amistosos en el Ámbito Tributario Internacional?

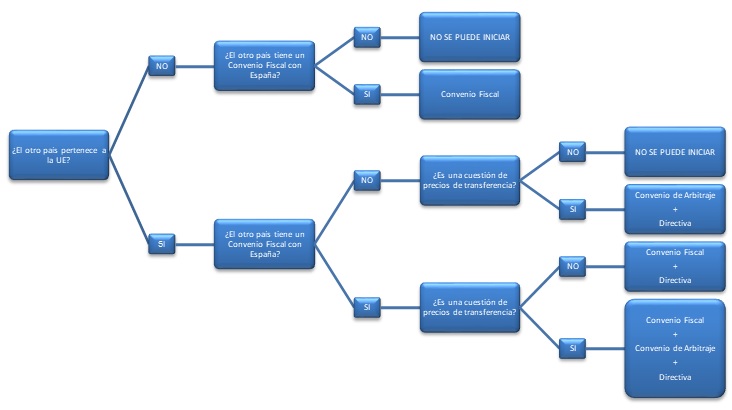

Los procedimientos amistosos en el ámbito tributario internacional se refieren a los mecanismos de resolución de disputas fiscales entre administraciones tributarias de diferentes países sin necesidad de recurrir a la vía judicial. Estos procedimientos están diseñados para resolver conflictos relacionados con la doble imposición, la interpretación de convenios fiscales, o la asignación de derechos fiscales entre países.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha promovido estos procedimientos como una herramienta clave para mejorar la cooperación fiscal internacional. A través de los Acuerdos de Solución Amistosa (APA, por sus siglas en inglés) y otros mecanismos, los países pueden resolver disputas fiscales de manera más eficiente, reduciendo la carga administrativa y proporcionando certeza a los contribuyentes.

Principales Características de los Procedimientos Amistosos

Los procedimientos amistosos se basan en los principios de cooperación y consenso entre las administraciones fiscales de los países involucrados. Algunas de sus características clave son las siguientes:

1. Voluntariedad y Confidencialidad

Los procedimientos amistosos son voluntarios, lo que significa que ambas partes deben estar de acuerdo en participar. Además, estos procedimientos suelen estar sujetos a la confidencialidad, lo que garantiza que los detalles de la disputa no sean divulgados al público ni a otras autoridades fiscales sin el consentimiento de las partes involucradas.

2. Enfoque de Resolución Cooperativa

A diferencia de los procedimientos judiciales, que a menudo enfrentan a las partes en una confrontación directa, los procedimientos amistosos buscan una solución mediante la cooperación mutua. Las autoridades fiscales de los países involucrados colaboran para llegar a un acuerdo que sea justo para ambas partes, siempre bajo el marco de las normas fiscales internacionales.

3. Flexibilidad y Adaptabilidad

Los procedimientos amistosos son más flexibles que los procedimientos judiciales, ya que no están sujetos a los estrictos plazos y formalidades judiciales. Esto permite a las partes adaptar el proceso a las particularidades de cada caso y llegar a una solución más rápida.

4. Reducción de la Doble Imposición

Uno de los objetivos principales de estos procedimientos es evitar la doble imposición de un mismo ingreso en dos países diferentes. Esto se logra mediante la interpretación y aplicación de los Convenios para Evitar la Doble Imposición (CDI), que establecen normas claras sobre qué país tiene derecho a gravar ciertos tipos de ingresos.

El Papel de los Acuerdos de Solución Amistosa (APA)

Los Acuerdos de Solución Amistosa (APA) son una de las principales herramientas de los procedimientos amistosos en el ámbito tributario internacional. Un APA es un acuerdo entre las autoridades fiscales de dos o más países que permite resolver cuestiones relativas a la valoración de las transacciones transfronterizas de una empresa, de forma que se evite la doble imposición.

El APA es especialmente útil en situaciones en las que una empresa realiza transacciones entre sus filiales en diferentes países, lo que puede generar disputas sobre la asignación de ingresos y gastos. A través de un APA, las autoridades fiscales se comprometen a un acuerdo sobre la manera de valorar estas transacciones, proporcionando certidumbre al contribuyente.

Ventajas de los Procedimientos Amistosos

Los procedimientos amistosos ofrecen varias ventajas tanto para los contribuyentes como para las administraciones fiscales:

1. Eficiencia y Rapidez

El proceso amistoso es significativamente más rápido que el litigio judicial, lo que permite resolver disputas fiscales en un menor tiempo. Esto es especialmente importante para las empresas, que pueden evitar los largos procesos judiciales y las incertidumbres fiscales.

2. Reducción de Costos

Al evitar los procedimientos judiciales, los procedimientos amistosos suelen ser menos costosos tanto para los contribuyentes como para las administraciones fiscales. Esto se debe a la menor intervención judicial y a la simplificación del proceso de resolución de disputas.

3. Certidumbre para los Contribuyentes

El acuerdo alcanzado en un procedimiento amistoso proporciona certeza sobre las obligaciones fiscales del contribuyente, evitando sorpresas desagradables y reduciendo el riesgo de doble imposición. Además, los acuerdos suelen ser vinculantes para las autoridades fiscales, lo que garantiza que el contribuyente no será sujeto a impuestos adicionales inesperados.

4. Mejora de la Relación Internacional

Los procedimientos amistosos fomentan la cooperación entre las administraciones fiscales de diferentes países, mejorando la relación internacional y fortaleciendo el sistema fiscal global. Esta colaboración reduce los conflictos internacionales y permite un flujo más eficiente de la inversión extranjera.

El Auge de los Procedimientos Amistosos: Implicaciones para el Futuro

El auge de los procedimientos amistosos en el ámbito tributario internacional está directamente relacionado con la creciente globalización de los mercados y el aumento de las transacciones transfronterizas. A medida que las economías se interconectan más, las disputas fiscales también se incrementan, lo que hace que los procedimientos judiciales sean cada vez menos adecuados debido a su complejidad y duración.

Por ello, la tendencia hacia la adopción de procedimientos amistosos está en aumento, ya que permiten resolver los problemas fiscales de manera más eficiente y menos conflictiva. El papel de los acuerdos bilaterales y multilaterales, como los CDI y los APA, será fundamental en la consolidación de este sistema.

El Futuro del Sistema Tributario Internacional

A medida que las administraciones fiscales adoptan enfoques más cooperativos, los procedimientos amistosos probablemente se convertirán en la norma para la resolución de disputas fiscales. Con un marco normativo más flexible y una mayor digitalización en la administración tributaria, es probable que los procedimientos amistosos se vuelvan más accesibles, reduciendo aún más los costos y tiempos involucrados.

Conclusión

El auge de los procedimientos amistosos en el ámbito tributario internacional representa un cambio significativo en la manera en que los países abordan las disputas fiscales. Al centrarse en la cooperación y la resolución consensuada, estos procedimientos no solo benefician a los contribuyentes, sino que también fortalecen el sistema fiscal global. A medida que el mundo se enfrenta a nuevos retos fiscales, la adopción y expansión de estos procedimientos será clave para asegurar un sistema tributario más justo, eficiente y transparente para todos.