El concepto de «lugar fijo de negocios» es fundamental en el ámbito tributario internacional, especialmente cuando se trata de la distribución de derechos fiscales entre diferentes países. Su evolución conceptual y normativa ha sido un tema crucial para las administraciones fiscales, contribuyentes y empresas multinacionales que operan en múltiples jurisdicciones. En este artículo, exploraremos cómo ha cambiado el concepto de lugar fijo de negocios a lo largo de los años, así como su relevancia en el marco de los convenios para evitar la doble imposición y las reglas fiscales internacionales.

¿Qué es un Lugar Fijo de Negocios?

En términos sencillos, el lugar fijo de negocios es un concepto fiscal utilizado para determinar en qué países una empresa tiene presencia suficiente como para estar sujeta a impuestos sobre los ingresos obtenidos en esa jurisdicción. Este concepto se utiliza para evaluar si una empresa extranjera, que opera en un país sin estar constituida como una entidad local, tiene una presencia significativa en ese país para ser considerada como residente tributario y, por lo tanto, estar sujeta a impuestos allí.

En su sentido más estricto, el lugar fijo de negocios se refiere a una ubicación física donde una empresa lleva a cabo de manera continua y regular su actividad económica. Entre los ejemplos más comunes de lugares fijos de negocios se encuentran sucursales, oficinas, fábricas o establecimientos permanentes que permiten a la empresa realizar su actividad económica en el país en cuestión.

Evolución Conceptual del Lugar Fijo de Negocios

1. El Concepto Original: El Modelo de la Ley Fiscal Internacional

Desde los primeros días de la tributación internacional, el concepto de lugar fijo de negocios estuvo vinculado al principio de territorialidad, es decir, la capacidad de un Estado para gravar las actividades económicas realizadas dentro de su territorio. Sin embargo, en un mundo globalizado, muchas empresas operan en múltiples países sin necesidad de estar físicamente establecidas en cada uno de ellos, lo que pone en cuestión el principio de territorialidad y da lugar a la evolución del concepto de «lugar fijo de negocios».

La evolución del concepto se puede observar a través de las modificaciones de los modelos de Convenio para Evitar la Doble Imposición (CDI). El Modelo de Convenio Fiscal de la OCDE y el Modelo de Convenio de la ONU, por ejemplo, han sido fundamentales para redefinir y adaptar este concepto a las nuevas realidades económicas.

2. Ampliación del Concepto: El Reconocimiento de Actividades Indirectas

En sus primeras versiones, el concepto de lugar fijo de negocios se limitaba a sucursales y filiales de empresas extranjeras, aquellas con una presencia física clara y constante en un territorio determinado. Sin embargo, con el tiempo, se reconoció que muchas empresas podían operar sin necesidad de tener una instalación física directa. En su lugar, podían realizar actividades indirectas que pudieran generar ingresos gravables en el país de operación.

El Informe de la OCDE sobre los Establecimientos Permanentes en 1999 marcó un hito importante en la evolución del concepto. Este informe estableció que no solo las instalaciones físicas permanentes, sino también aquellas estructuras que actúan de manera subyacente o indirecta, como representantes o agentes dependientes, podrían ser considerados como un «lugar fijo de negocios» si el agente realiza negocios de manera sustancial en nombre de la empresa.

3. La Era Digital y los Desafíos de la Economía Global

A medida que la economía global se digitaliza, el concepto de lugar fijo de negocios ha sido objeto de mayor debate y revisión. Las empresas tecnológicas, por ejemplo, pueden operar a escala global sin la necesidad de contar con instalaciones físicas en todos los países en los que realizan negocios. En este sentido, los avances en la economía digital han puesto en evidencia las limitaciones de los modelos tradicionales de tributación basados en la presencia física.

El concepto de «lugar fijo de negocios» ha tenido que adaptarse a los nuevos tiempos. En lugar de centrarse únicamente en la presencia física, se ha comenzado a discutir el concepto de «presencia digital significativa». Algunas jurisdicciones están implementando normas que permiten gravar a las empresas con una presencia significativa en línea, aunque no tengan una sede física en ese país. Esto ha dado lugar a la tasa sobre los servicios digitales y otros mecanismos de tributación que buscan captar los ingresos generados por empresas sin una presencia física.

4. El Reforzamiento de los Criterios de Materialidad y Sustancialidad

El concepto de lugar fijo de negocios también ha evolucionado hacia una mayor concreción en cuanto a los requisitos para que una actividad se considere suficientemente significativa para ser gravada. Aunque la presencia física sigue siendo importante, las autoridades fiscales de muchos países exigen ahora que se demuestre una actividad económica sustantiva para calificar una operación como un establecimiento permanente.

Las recomendaciones de la OCDE sobre los estándares internacionales han enfatizado la importancia de que las actividades que constituyen un lugar fijo de negocios no solo sean regulares, sino que también impliquen una actividad económica importante, como la fabricación de productos, el mantenimiento de inventarios o la prestación de servicios que generen un impacto económico significativo.

Normativa y Regulación Actual sobre el Lugar Fijo de Negocios

1. El Modelo de Convenio de la OCDE y su Actualización

El Modelo de Convenio Fiscal de la OCDE sigue siendo la piedra angular de la regulación de los lugares fijos de negocios en el ámbito internacional. El modelo establece que un establecimiento permanente puede existir si hay una instalación fija de negocios mediante la cual la empresa lleva a cabo su actividad económica. No obstante, también se han introducido reformas para adaptar el concepto a la nueva realidad digital.

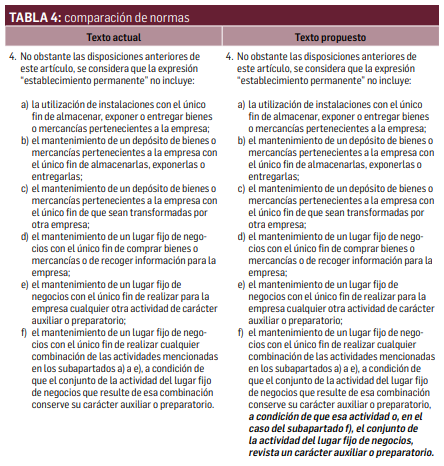

El modelo también establece que las autoridades fiscales deben determinar si existe un «lugar fijo de negocios» evaluando aspectos como la autonomía de la actividad que se desarrolla en el país y la naturaleza de la actividad, distinguiendo entre actividades preparatorias o auxiliares que no constituyen un establecimiento permanente, y actividades sustanciales que sí lo constituyen.

2. El Impacto de la Economía Digital

La economía digital ha sido un factor clave en la revisión de los criterios de lugar fijo de negocios. Aunque la tributación de los servicios digitales es aún un área en desarrollo, algunos países, como Francia, han implementado impuestos específicos sobre servicios digitales que exigen a las empresas gravar ingresos generados en su territorio, incluso si no tienen una presencia física.

La reforma del sistema fiscal internacional impulsada por la OCDE bajo el proyecto BEPS (Base Erosion and Profit Shifting) también ha tenido en cuenta el auge de los negocios digitales. Los cambios en los acuerdos de doble imposición reflejan una evolución hacia la tributación sobre la base de la economía digital y la presencia económica significativa.

Conclusión

La evolución del concepto de «lugar fijo de negocios» refleja la creciente complejidad de la tributación internacional y los esfuerzos por adaptarse a las nuevas realidades económicas. Desde su origen centrado en la presencia física, hasta las nuevas perspectivas sobre la tributación digital, el concepto sigue siendo esencial para determinar cómo se distribuyen los derechos fiscales en el ámbito global.

Las reformas y adaptaciones del modelo de lugar fijo de negocios continúan, especialmente a medida que los desafíos de la economía digital y la globalización siguen marcando el rumbo de las políticas fiscales internacionales. Es probable que el futuro de este concepto implique una mayor flexibilidad y adaptabilidad en la regulación, permitiendo una tributación más equitativa y eficiente en el mundo globalizado en el que operan las empresas modernas.